24.06.2010

24.06.2010ФУНДАМЕНТАЛЬНЫЕ ОСОБЕННОСТИ ЧЕЛОВЕЧЕСКОГО МЫШЛЕНИЯ И ИХ ГЛОБАЛЬНЫЕ И ЛОКАЛЬНЫЕ ПОСЛЕДСТВИЯ (посткризисные экономические теории)

![]()

![]()

1. Краткая характеристика позитивного и нормативного направлений в экономической науке.

Кризис в переводе с греческого означает переломный момент: обостренно-неустойчивое положение, требующее решительного изменения. Это изменение должно затронуть прежде всего концептуальную сферу, так как именно она определяет структуру и методы государственного управления экономикой и финансами. При этом масштаб кризиса диктует переосмысление наиболее сущностных основ экономической теории, всей ее парадигмы.

Таким образом, кризис создал обостренный спрос на новую экономическую идеологию. Время, которое потребуется на формирование адекватного предложения, будет зависеть от скорости разрушения старых миров и представлений, готовности отказаться от них.

В соответствии с традициями европейской экономической науки поиск идет одновременно в двух конкурирующих направлениях, которые принято называть позитивным и нормативным.

Первое направление объединяет теории, исходящие из представления о том, что закономерности экономической жизни объединяются особенностями человеческого мышления, выступают внешним проявлением структуры человеческого ума: внутреннее определяет внешнее. Второе – принимает наличие внечеловеческих (объективных) закономерностей – норм, выступающих рамками для экономической деятельности. Сжато это можно выразить формулой: субъективный фактор, конечно, играет определенную роль, но он не в состоянии нарушить стратегическую, долговременную направленность процессов.

Наиболее четко эта позиция сформулирована Ю.Ротенфельдом: «Общественные теории могут ускорять или тормозить общественное развитие, но они не могут изменить предустановленной гармонии»1.

Другой разделяющей парадигмальной основой выступает представление о принципиальной возможности человеческого разума дать исчерпывающее логическое объяснение экономическим явлениям, описать их в виде логической причинно-следственной модели.

Сторонники позитивистского направления более склонны к тотальному анализу любых априорных постулатов и рационализации, таким образом – всей системы представлений. Для нормативного направления характерно рассмотрение морально-этических норм (например, справедливость) как рационально до конца непознаваемых категорий, выступающих в качестве рамок для собственно экономической деятельности.

Наличие таких логически непознаваемых категорий (несводимых к системе других понятий) придает государственной власти как институту их реализации сакральный, внечеловеческий, божественный характер.

Сторонников позитивистского направления часто обвиняют в том, что тотальная рационализация человеческой деятельности, лишающая сакральности институт власти, создает психологическую основу для революции и других общественных потрясений.

В вышеприведенном контексте заслуживают внимания две новые быстро развивающиеся теории, относящиеся к позитивистскому направлению: теория рефлексивности Дж.Сороса и поведенческих финансов (Behavioral Finance).

2. Теория рефлексивности Дж. Сороса

Прежде всего необходимо сказать несколько слов о личности Сороса, точнее об одной характеризующей ее черте. С одной стороны, Сорос весьма эффективно для себя участвует во всех финансовых процессах, связанных с механизмами быстрого обогащения. А с другой – стремится (не без помощи мозговых центров) дать им адекватную интеллектуальную оценку и сделать ее достоянием общественности. Так, ему принадлежит один из хедж-фондов, сыгравших значительную роль в кризисе. В этом отношении он отчасти похож на Дж.Кейнса, заработавшего на биржевой игре, а впоследствии в своем известном труде «Общая теория занятости, процентов и денег» выразившего негативное отношение к бирже как институту. Суть этого отношения примерно следующая: ориентация на биржевые индексы была бы аналогичной ориентации фермера на показания барометра при планировании своей деятельности.

Исходной базисной основой работы Сороса «Алхимия финансов» выступает утверждение о том, что «процессы и управление ими идут прежде всего на психологическом уровне». Цель работы – описать конкретные механизмы, протекающие на психологическом уровне.

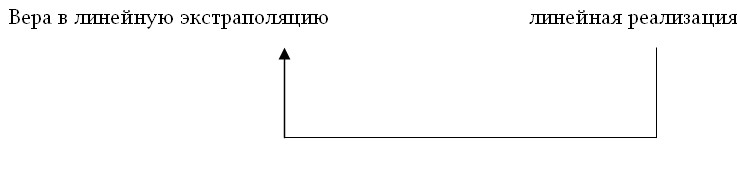

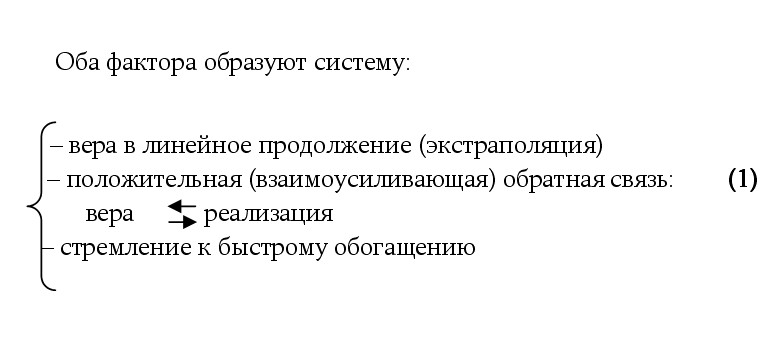

В своем труде Сорос не дал четкого определения рефлексии. Но анализ его работы, практические рекомендации позволяют определить следующее содержание этого понятия. Прежде всего, под рефлексией Сорос понимает определенное качество мышления, точнее технологию мышления. Суть ее в том, что линейная экстраполяция существующих тенденций (трендов) воспринимается человеком с максимальной верой. Образно говоря, индивид живет в искусственном мире, ограниченном линейными прутьями, построенными его умом. Так как линейная экстраполяция воспринимается с максимальной верой то и вероятность ее реализации так же максимальна. Сорос обращает внимание на обратную связь между верой в линейную экстраполяцию и самой реализацией:

В результате обратной связи вера укрепляется, и процесс начинает носить нарастающий характер. Такая обратная связь в кибернетике называется положительной, в отличие от отрицательной, ведущей к равновесию.

В литературе, посвященной теории рефлексии, сказанному дается математическое представление:

В целом этот подход близок к такому фундаментальному понятию европейской философии как «туннель реальности», с одной стороны, и понятию аутопоэза в синергетике – с другой. В этом контексте, на мой взгляд, безосновательны упреки Соросу о заимствовании термина рефлексия у Г.Щедровицкого.

В данном случае заимствование чисто внешнее, так как у Г.Щедровицкого под рефлексией понимается формирование позиции внешнего наблюдателя, что больше соответствует духу восточной религиозно-философской традиции, в которой создание устойчивого внешнего наблюдателя представляет собой важнейшую медитативную технику.

Вторая особенность человеческой психологии, отмеченная Соросом, – это стремление к быстрому, в идеале – мгновенному обогащению.

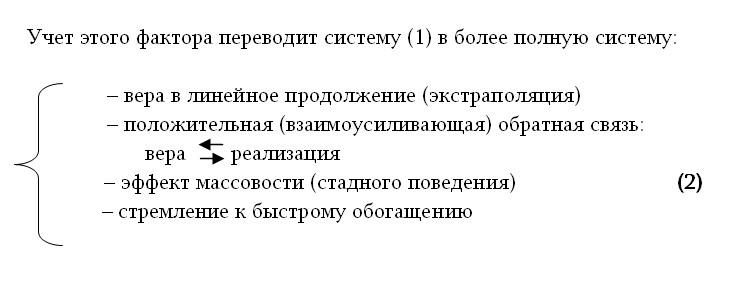

Действие системы (1) получает многократное усиление благодаря еще одной особенности человеческой психики, связанной с ориентацией на реакцию окружающих. Получающийся в результате взаимного подражания системный эффект уже получил различные названия типа эффекта толпы, массового психоза и т.д. Именно это обстоятельство применительно к фондовому рынку экс-канцлер ФРГ Г.Шмидт отметил как «стадное поведение», выступающее сильным дестабилизирующим фактором2.

Система (2) получила различные названия: рефлексивное сознание, рефлексивная психология, рефлексивные субъекты (носители (2)).

Эта система образует мощный потенциал создания взрывоопасных кризисных ситуаций.

Однако для того, что бы этот потенциал актуализировался, то есть был запущен механизм реализации кризисной ситуации, необходимы другие субъекты: профессиональные манипуляторы рефлексивной психологией с определенной целью.

Включение этого фактора в систему (2) делает ее полной, самодостаточной в смысле периодического запуска кризисных механизмов:

Действия профессиональных манипуляторов состоят в том, чтобы на определенном этапе финансово-экономического процесса, являющего реализацией экстраполяционных ожиданий субъектов, начать запускать обратный процесс. Это обычно достигается задействованием противоположных текущему процессу операций купли-продажи активов с одновременным распространением массовых слухов, как правило, панического характера. В результате система (3) начинает так же интенсивно работать в противоположном направлении. Ключевые финансовые параметры в момент перелома испытывают сильное колебание, создающее большие возможности для быстрого обогащения. Сорос отмечает высокую эффективность механизмов запуска системы (3) не только в смысле поворота процессов в противоположную сторону, но и вообще генерации самых неожиданных эффектов: «Рыночные субъекты (рефлексивные субъекты), с одной стороны, дизбалансируют систему, а с другой – вызывают из небытия те или иные тенденции в финансовой сфере, гасят их, обращают вспять». Сильной стороной всех работ Сороса выступает их практическая направленность. Прежде всего он считает необходимым разбить всю сферу финансов и экономики на два сектора: рефлексивный и реальный. Общим критерием разбиения выступает степень наличия объективных, ограничивающих рамок для субъектов данного рыночного сегмента. Цель разбиения – выделить зоны в экономике и финансах, которые максимально нуждаются в государственном регулировании. Сорос утверждает, что сам по себе рефлексивный сектор не стремится к равновесию – он нестабилен по природе.

Необходимость жесткого государственного регулирования рефлексивного сектора вызвана не только возможностью нарастания его виртуальности – отрыва от реального сектора.

В процессе взаимодействия обоих секторов не реальный сектор объективизирует рефлексивный, а наоборот – рефлексивный виртуализирует реальный. Текущий глобальный кризис очень наглядно продемонстрировал этот факт.

Образно говоря, государство должно выступить в роли грамотного пожарника, который осуществляет профилактику в пожароопасных зонах (рефлексивный сектор) и принимает меры для его непроникновения в ключевые зоны экономики (реальный сектор).

По мнению Сороса, наименьший уровень объективизирующих рамок имеют следующие сектора: фондовый рынок, вкладчики банков, ипотечный рынок.

Этот список, по мнению некоторых экспертов, может и должен быть расширен.

Общим подходом решения проблемы является введение государством искусственных объективизирующих рамок для каждого рефлексивного сегмента.

Интересно отметить, что взаимодействуя с рефлексивным элементом – вкладчиками, банки сами начинают вести себя как рефлексивное звено. И Сорос, и другие эксперты подчеркивают ключевую важность задачи: сделать банковскую систему устойчивой от рефлексии. Решение задачи должно быть найдено совместными усилиями правительства и Центрального банка.

Сегодня по общему консенсусному мнению наиболее рефлексивным элементом является международный спекулятивный капитал («горячие деньги»).

Отсюда возникает ключевая проблема контроля точек вхождения этого капитала на национальные рынки. Значительная часть экспертов скептически относится к возможностям национального государства организовать контроль и склонна к логике: международный капитал – международный (наднациональный) контроль.

Сам Сорос также пишет о необходимости международного контроля над национальными рефлексивными финансовыми центрами.

Что касается фондового рынка, то европейская и японская его модели уже ориентированы на снижение участия рефлексивного элемента в лице мелких инвесторов.

Но необходимо учитывать, что на фондовый рынок в его англосаксонском варианте возложены следующие общественно-полезные функции: мобилизация инвестиционного капитала («длинных денег»), участия населения в доходах бизнеса (социальная функция), опора на национальные сбережения (финансовая безопасность).

Здесь уместно вспомнить высказывание Филиппа Котлера о ключевом содержании маркетинга: людям нужны не товары, а функции, которые выполняют эти товары.

На мой взгляд, применительно к фондовому рынку, прежде всего, развивающихся стран, необходимо искать менее опасные и национально более приемлемые институциональные формы выполнения этих функций.

На макроэкономическом уровне степень рефлексивностии косвенно может быть оценена динамикой мультипликатора m = , где M3 – денежный агрегат, включающий ценные бумаги, а B – денежная база (центральные деньги).

Мультипликатор определяет потенциал финансовой системы и зависит от: доверия банков друг другу, общего уровня доверия бизнеса и населения к банковской системе, степени развития финансовых технологий.

Поэтому содержательно более правильно писать: M3=µ*B (хотя чисто формально это совпадает с предыдущей формулой).

В условиях кризиса, когда уровень доверия резко падает, соответственно снижается и мультипликатор (µ). Это значит, что увеличение ликвидности –B – при одновременном снижении мультипликатора может не привести к росту денежной массы.

Сказанное означает, что экономическая политика, направленная на выход из кризиса, должна сопровождаться мерами по поддержанию уровня доверия в обществе и в банковской системе.

Поскольку, как минимум со времен Кейнса и в особенности на данном этапе, именно с институтом государства связывается надежда на радикальное решение проблемы кризиса, на мой взгляд, уместно вспомнить скептическое (если не сказать ехидное) замечание лидера современного институционализма Ходжсона. Это замечание связано с выводом Кейнса о том, что поскольку мотивация к сбережениям (S) психологически не совпадает с мотивацией к инвестированию (I), то обеспечение фундаментального макроэкономического равновесия S=I должно быть возложено на государство. Ходжсон довольно едко замечает, что Кейнс априори принимает, что в государственном аппарате сидят психологически качественно другие люди.

Современный этап, мягко говоря, не совсем совпадает со временами платоновского «Государства», в котором государственная власть принадлежала людям, ментально отличающимся от представителей экономических видов деятельности. Тем не менее, именно это условие будет необходимым и достаточным для эффективного выполнения государственных функций и сегодня.

3.Теория поведенческих финансов (Behaviour Finance)

Публикации, связанные с анализом связей психологии и экономического поведения, стали появляться с начала 60-х годов ХХв. Но только к его концу количество перешло в качество и стало реально оформляться новое направление в экономической науке. Этот этап получил свое печатное оформление с появлением в 2000г. специального журнала «The Journal of Psychology and Financial Markets».

Тематическая структура этого журнала – экспериментальная экономика, когнитивная психология, высшая нервная деятельность (нейрофизиология) – наилучшим образом характеризует новое направление. На данном этапе пока еще рано давать какие-либо оценки, но положительно уже то, что стали ясны требования к будущим экономистам и экономическому образованию: в комплекс знаний экономистов новых поколений обязательно должны войти современная психология и представления о работе мозга. Такое отношение к будущему экономической науки получило свое выражение в присуждении Нобелевских премий за 2002г. Д.Канеману и В.Смиту за работы на стыке вышеприведенных тематических направлений.

Несмотря на то, что «поведенческие финансы» как научно- экономическое направление еще довольно молодо, его концептуальная позиция уже получила широкую известность и поддержку. Профессор Д.Колендер в статье «Революционное значение теории сложности и будущее экономической науки» приводит слова одного из лидеров нового направления Р.Талена: «Раньше спрашивали, что такое “поведенческие финансы”, а теперь спрашивают: а разве есть другие?»3

Значительное место в работах этого направления занимает проблема риска. Начало этих исследований связывают с именем Пауля Словика и его статьей «психология и финансы». В ней зафиксированы исходные положения этой проблемы.

Суть их в следующем. Риск всегда эмоционален и субъективен. Оценка риска определяется соотношением чувств страха, стремлением к цели (например, обогащению), самоконтроля, специфичного для каждого субъекта. Это положение было развито в работах Х.Шефрина4, Д.Канемана и А.Тверски5. Оно состыковывается с выводом Ф.Найта о том, что в вероятностно- неопределенной ситуации, характерной для экономики, субъект сам задает распределение вероятностей событий (вероятностная мера). Последняя определяется внутренними убеждениями индивида, его верой (belifs), связанной с культурно-национальной средой6.

В рамках «поведенческих финансов» утверждается, что оценка риска определяется иерархией менталитетов: национальные, групповые, личные. В этом контексте заслуживает внимание мнение экспертов о том, что весомым (если не решающим) фактором кризиса выступил американский менталитет: агрессивность, склонность к риску, оптимизм по отношению к будущему, стремление к новизне, слабая склонность к сбережениям.

По крайней мере часть этих характеристик отметил лауреат Нобелевской премии Дж.Акерлоф в работе «Поведенческая макроэкономика и макроэкономика поведения». Это еще и желание жить в долг: в 2000г. долг домашних хозяйств США составил 75% GDP.

Отдельный интерес представляет работа другого Нобелевского лауреата М.Миллера «Золотые мальчики с акульим аппетитом»7. Суть работы в том, что у истоков современной американской экономической элиты стоят бывшие когда-то молодыми менеджерами люди, не имеющие моральных ограничений, и стремящихся к обогащению любой ценой. Эти менеджеры, эмитируя облигации (рынок «мусорных облигаций»), выкупили контрольные пакеты у основателей фирм. Менталитет этих «золотых мальчиков» роковым образом стал распространяться как в развитых, так и развивающихся странах.

П.Кругман в книге «Великая ложь», анализируя причины роста неравномерности доходов в США, приводит данные: доходы руководителей американских компаний в 1970г. превосходили доходы рядовых сотрудников в 30 раз, а уже в 2000г. при незначительном росте прибыли они уже превосходили их в 458 раз. Именно на это обстоятельство, но уже в общемировом масштабе, указывают все эксперты в качестве одного из весомых факторов кризиса.

В заключение хотелось бы отметить два безусловно положительных эффекта, уже возникающих в процессе распространения работ, связанных с «поведенческими финансами».

Первый состоит в том, что рационализация психологии бизнеса и тем самым вывод на уровень общественного сознания скрытых механизмов поведения человека создает возможность не только управлять ими, но и, на основе их морально-нравственной оценки, сгенерировать процесс оздоровления общества.

Суть второго – в утверждении, что реальный человек в сфере экономики значительно сложнее роботизированного мейнстримовского homo economicus (рационализм, эгоизм, равновесие). Эта мысль отчетливо выражена в работе одного из лидеров «поведенческих финансов» Р.Талена «From Homo Economicus to Homo Sapiens»8 (от человека экономического к человеку разумному).

1Ротенфельд Ю., Запечатанная книга. Круги понимания. 2001.

2Шмидт Г., Сочинения. с.130.

3Колендер Д., Революционное значение теории сложности и будущее экономической науки. Вопросы экономики, 2009г., N1.

4Shefrin H., Beyond Greed and Fear. Understanding Behavioral Finance and the Psychology of Investing. Oxford: Oxford University Press, 1999.

5Kahneman D., Tversky A., Prospect theory: An analysis of decision under risk. Econometrica, 1979, 47, рр. 313-327.

6Knight F., Risk, Uncerttainly and Profit. Boston and New York, Houghton Mifflin Co., The Riverside Press, 1921.

7См. русский перевод в журнале Мировая экономическая мысль, т. V, кн. 1.

8Thaler R. H., From Homo Economicus to Homo Sapiens // Journal of Economic Perspectives. 2000. Vol. 14, N1, pp. 139-140.

Возврат к списку

Другие материалы автора

- ПОЛИТИКО-ФИНАНСОВЫЙ АНАЛИЗ ВЛИЯЮЩИХ НА АРМЕНИЮ ПРОЦЕССОВ НА ГЛОБАЛЬНОМ И РЕГИОНАЛЬНОМ УРОВНЯХ[11.04.2012]

- КОМПЛЕКСНАЯ ОЦЕНКА ТЕНДЕНЦИЙ РАЗВИТИЯ ЗАПАДНОЙ ЦИВИЛИЗАЦИИ ЛИДЕРАМИ ЕЕ ИНТЕЛЛЕКТУАЛЬНОЙ ЭЛИТЫ[23.11.2011]

- ЧЕЛОВЕК И НАЦИЯ В КОНТЕКСТЕ ОСНОВНОГО ПРОТИВОРЕЧИЯ РАЗВИТИЯ[17.02.2010]

- КОНСТРУИРОВАНИЕ ОБЩЕСТВЕННОГО СОЗНАНИЯ. ВЛАСТЬ И ЭЛИТА[28.07.2009]

- КОНЦЕПЦИЯ СОЗДАНИЯ ЭФФЕКТИВНОГО ГОСУДАРСТВА В АРМЕНИИ [27.05.2009]

- СТРАТЕГИЯ ВЫХОДА ИЗ КРИЗИСА [11.03.2009]

- УПРАВЛЕНИЕ НАУЧНО-ЭКОНОМИЧЕСКИМ РАЗВИТИЕМ. РОССИЯ, КАЗАХСТАН – ОПЫТ СОЧЕТАНИЯ СОВЕТСКОЙ И ЗАПАДНЫХ МОДЕЛЕЙ[25.02.2008]

- Спрос на решения ждет своего предложения[23.04.2007]