ԱՇԽԱՐՀԸ 2050թ.

![]()

![]()

Համառոտ բովանդակություն

2006թ. մարտին մեր կողմից պատրաստվել էր զեկույց, որում կանխատեսում էինք 17 առաջատար տնտեսությունների ՀՆԱ աճը մինչև 2050թ.։ Կանխատեսումները թարմացվել էին 2008թ. մարտին, և դղվ այժմ կրկին վերանայում ենք դրանք համաշխարհային ֆինանսական ճգնաժամի հետևանքների համատեքստում՝ մեր զեկույցի շրջանակներում ներառելով նաև G20-ի երկրների տնտեսությունները։

Մեր հիմնական եզրակացությունն այն է, որ համաշխարհային ֆինանսական ճգնաժամն արագացրեց համաշխարհային տնտեսական ուժի կենտրոնների տեղափոխումը դեպի աճող տնտեսություններ ունեցող երկրներ։ Գնահատելով յոթ խոշոր զարգացող տնտեսությունների (E7) ՀՆԱ-ն գնողունակության հավասարության տեսանկյունից, որը սահմանվում է գների մակարդակի տարբերությունը որոշելու համար, տպավորություն է ստեղծվում, որ մինչև 2020թ. E7-ի տնտեսությունները կգերազանցեն ներկայիս Մեծ յոթնյակի (G7) երկրների տնտեսությունները, իսկ Չինաստանն այդ ժամանակ, ամենայն հավանականությամբ, կգերազանցի ԱՄՆ-ին։ Մինչև 2050թ. Հնդկաստանը նույնպես կարող է գերազանցել ԱՄՆ-ին՝ հիմք ընդունելով գնողունակության հավասարության ցուցանիշը։

Փոխարենը, եթե մենք դիտարկենք ՀՆԱ-ն շուկայական փոխարժեքի տեսանկյունից, ինչը չի ճշգրտում գնային տարբերությունները տարբեր տնտեսություններում, բայց միևնույն ժամանակ կարող է ավելի մեծ նշանակություն ունենալ գործնական բիզնես-նապատակների համար, ապա այդ գերազանցման գործըթացն ավելի դանդաղ է, բայց ամեն դեպքում այն անխուսափելի է։ Եթե հիմք ընդունենք վերոհիշյալ շուկայական փոխարժեքը, 2050թ. Հնդկաստանը, անկասկած, դառնալու է երրորդ խոշոր տնտեսություն ունեցող երկիրը՝ առաջ անցնելով Ճապոնիայից և այնքան էլ հետ չմնալով ԱՄՆ-ից։

Ընդհանուր առմամբ, Չինաստանի և Հնդկաստանի վերականգնված գերակայությունը, իրենց շատ ավելի մեծաթիվ բնակչությամբ հանդերձ, վերադարձ է այն պատմական նորմին, որը գոյություն ուներ մինչև 18-րդ դարի վերջի - 19-րդ դարի Արդյունաբերական հեղափոխությունից հետո, երբ տնտեսական հզորության կենտրոնը տեղափոխվեց դեպի Արևմտյան Եվրոպա և ԱՄՆ։ Այս ժամանակավոր տեղափոխությանն այժմ հետևում է հակառակ գործընթացը։

Փոփոխվող աշխարհը մարտահրավերներ է նետում և, միաժամանակ, նոր հնարավորություններ ընձեռում զարգացած տնտեսություն ունեցող երկրներին։ Մյուս կողմից, զարգացող տնտեսությամբ երկրների՝ այլ երկրներում ներկայացուցչություններ կամ գործարաններ ունեցող ընկերությունների կողմից մրցակցությունն ավելի է մեծանալու, և վերջիններս կավելացնեն ավելացված արժեքի շղթան արտադրության և որոշ սպասարկումների ոլորտում (այդ թվում հաշվի առնելով այն, որ ֆինանսական ծառայություններն ի հայտ բերեցին արևմտյան բանկային համակարգի թուլությունը ճգնաժամից հետո):

Միևնույն ժամանակ, զարգացող տնտեսությունների սպառողական շուկաների կտրուկ աճը (արագ զարգացող միջին խավի հետ միասին) կարող է հնարավորություն ընձեռել այն արևմտյան ընկերություններին, որոնք կկարողանան հաստատվել այդ շուկաներում: Այս գործընթացը բարձր մրցակցային է, այնպես որ՝ դա այդքան էլ հեշտ գործ չէ. այն պահանջում է երկարաժամկետ ներդրումներ, սակայն առանց դրա արևմտյան ընկերությունները կհայտնվեն պատմության հետնաբակում, եթե շարունակեն ուշադրությունը կենտրոնացնել Հյուսիսային Ամերիկայի և Արևմտյան Եվրոպայի վրա:

Սա, ոչ վերջին հերթին, վերաբերում է նաև Միացյալ Թագավորությանը, որի արտահանման ընդամենը 7%-ն է ուղղված BRIC-ին (Բրազիլիա, Ռուսաստան, Հնդկաստան, Չինաստան, նույնիսկ եթե հաշվի առնենք Հոնկոնգը, որպես Չինաստանի մաս), համարյա այնքան, որքան այսօր այն արտահանում է Իռլանդիա: Եթե Միացյալ Թագավորությունն ուզում է երկարաժամկետ հեռանկարում ավելի քան 2% թրենդային աճ արձանագրել, ապա պետք է ուղիներ որոնի արագ զարգացող շուկաներ ավելի մեծ թափով ներթափանցելու համար:

Մոտեցում

Գնողունակության հավասարության (PPP1) և շուկայական փոխարժեքի (MERs) գծով 2009թ. ՀՆԱ-ի մասին տեղեկություններ հավաքելը սկսեցինք Համաշխարհային բանկից: Այստեղ ընդգրկեցինք G20-ի, ինչպես նաև Վիետնամի ու Նիգերիայի տնտեսությունները: Վերջին երկուսը ՀՆԱ գծով չեն գտնվում առաջին 20 երկրների ցանկում, սակայն ունեն կայուն և երկարաժամկետ աճի ներուժ, և դրա պատճառով արժե, որ ընդգրկվեն այս վերլուծության մեջ:

Մենք օգտագործել ենք Համաշխարհային բանկի մինչև 2009թ. տվյալները և մեր կարճաժամկետ կանխատեսումները ՀՆԱ իրական աճի վերաբերյալ 2009-2014թթ. միջև ընկած ժամանակահատվածում, ինչպես նաև հաշվարկելի երկարաժամկետ թրենդային աճը 2015-2050թթ.: Երկարաժամկետ թրենդային աճի հաշվարկները հիմնված են այն նույն մոդելի վրա, որն օգտագործվել էր 2006 և 2008թթ. մեր «Աշխարհը 2050 թվականին» զեկույցներում, սակայն տվյալներն ավելի թարմացված են: Մոդելի էությունն այն է, որ երկարաժամկետ թրենդային աճը պայմանավորված է հետևյալ տվյալներով.

- Աշխատանքային տարիքի աշխատունակ ուժի աճ (հիմնված ՄԱԿ բնակչության աճի հետ կապված վերջին կանխատեսումների վրա)։

- Մարդկային կապիտալի աճ՝ պայմանավորված մեծահասակ բնակչության կրթության միջին մակարդակով:

- Ֆիզիկական կապիտալի ֆոնդերի աճ՝ պայմանավորված կապիտալի ներդրումներով՝ չհաշված ամորտիզացիան։

Արտադրության գործոնների ընդհանուր արտադրողականությունը՝ պայմանավորված տեխնոլոգիական առաջընթացով և նրանով, որ ցածր եկամուտ ունեցող երկրները հավասարվում են հարուստներին՝ օգտվելով նրանց տեխնոլոգիաներից և տեխնոլոգիական գործընթացներից։

Տվյալ չափանիշների մեծ մասի գծով զարգացող տնտեսությունների աճի ներուժն ավելի մեծ է, քան ՏՀԶԿ (Տնտեսական համագործակցության և զարգացման կազմակերպություն) երկրների տնտեսություններինը, չնայած պետք է ընդգծել, որ սա ենթադրում է, որ նրանք պետք է շարունակեն իրենց աճին միտված քաղաքականությունը։ Տվյալ դեպքում, կանխատեսումներն ավելի շուտ կապված են պոտենցիալ ՀՆԱ-ի հետ, եթե այդ երկրները շարունակեն հետևել այս քաղաքականությանը, այլ ոչ թե այն կռահումների հետ, թե ինչ կարող է պատահել իրականում՝ հաշվի առնելով այն, որ որոշ երկրներ կարող են ի վիճակի չլինել իրականացնել նման քաղաքականություն։

Իհարկե, կան նաև այլ անորոշություններ՝ կապված այս աճի երկարաժամկետ կանխատեսումների հետ, այնպես որ՝ ավելի մեծ ուշադրություն պետք է դարձնել միտումներին, այլ ոչ թե կոնկրետ թվերին, որոնք ստորև բերվելու են տվյալ զեկույցում։

Գնողոնակության հավասարությունը և շուկայական փոխարժեքը

ՀՆԱ-ն ըստ գնողունակության հավասարության ավելի լավ ցուցանիշ է միջին կյանքի ստանդարտները կամ արտադրության և ռեսուրսների ծավալները ցուցադրելու համար, քանի որ այն վերացնում է զարգացության տարբեր աստիճաններում գտնվող երկրների միջև գնային տարբերությունները։ Ընդհանրապես, գների մակարդակները զգալիորեն ցածր են զարգացող երկրներում, այնպես որ՝ ՀՆԱ-ն ըստ գնողունակության հավասարության, շուկայական փոխարժեքի համեմատ, նվազեցնում է զարգացած երկրների հետ տարբերությունը։

Համենայնդեպս, ՀՆԱ-ն ըստ շուկայական փոխարժեքի տնտեսության մասշտաբների ավելի լավ չափանիշ է բիզնեսի տեսանկյունից, առնվազն կարճաժամկետ հեռանկարում: Երկարաժամկետ բիզնես-պլանավորման կամ ներդրումային գնահատման համար կարևոր է հաշվի առնել իրական շուկայական փոխարժեքն աճող տնտեսություններում՝ գնողունակության հավասարության ցուցանիշների համեմատ: Սա կարող է տեղի ունենալ կամ համեմատաբար բարձր ներքին ինֆլյացիայի, կամ անվանական փոխարժեքի հաշվառման միջոցով, կամ (ինչը ամենահավանականն է)՝ այս բոլոր երեք էֆեկտների մի ինչ-որ համակցման միջոցով:

2050թ. ՀՆԱ-ն ըստ շուկայական փոխարժեքի հաշվարկելու համար կիրառվում է նույն մեթոդաբանությունը, որն օգտագործվել է «Աշխարհը 2050թ.» նախորդ զեկույցում, որում շուկայական փոխարժեքը զուգամիտվում է գնողունակության հավասարության զուգամիտման տարբեր գործոններ ունեցող (կախված տնտեսության տեսակից) ցուցանիշներին: Սա հանգեցնում է իրական շուկայական փոխարժեքի կարևոր նշանակություն ունեցող աճի կանխատեսմանը հիմնական զարգացող տնտեսություններում արդյունավետության աճի տեմպերի պատճառով, չնայած շուկայական փոխարժեքները որոշ չափով չեն համապատասխանում 2050թ. ամենաթույլ զարգացող շուկաների գնողունակության հավասարության մակարդակներին:

ՏՀԶԿ անդամ երկրների տնտեսությունների համար մենք ենթադրում ենք, որ իրական փոխարժեքն աստիճանաբար զուգամիտվում է նրանց գնողունակության հավասարության ցուցանիշներին 2009-2050թթ.: Սա համապատասխանում է այն գիտական հետազոտություններին, որոնք ցույց են տալիս, որ գնողունակության հավասարությունը պահպանվում է երկար ժամանակահատվածում, համենայնդեպս՝ մոտավորապես, բայց ոչ կարճաժամկետ կտրվածքով:

Տնտեսությունների հարաբերական չափսերը

E7-ի տնտեսությունները 2050-ին մոտ 64%-ով ավելի մեծ են լինելու, քան ներկայիս G7-ինը, եթե դրանք չափվեն շուկայական փոխարժեքով (դոլարով), կամ երկու անգամ ավելի, եթե չափվեն գնողունակության հավասարությամբ: Սա շատ ավելի մեծ և լուրջ ճեղքվածք է, քան այն, որը բերված էր 2006թ. մեր զեկույցում, ինչը պայմանավորված է E7-ի երկրների տնտեսությունների ավելի մեծ աճով G7-ի տնտեսությունների համեմատ՝ ֆինանսական ճգնաժամի ժամանակ: Սա ստիպեց մեզ որոշ չափով վերանայել մեր երկարաժամկետ հաշվարկները՝ կապված E7-ի երկրներում թրենդային աճի հետ, G7-ի երկրների համեմատ:

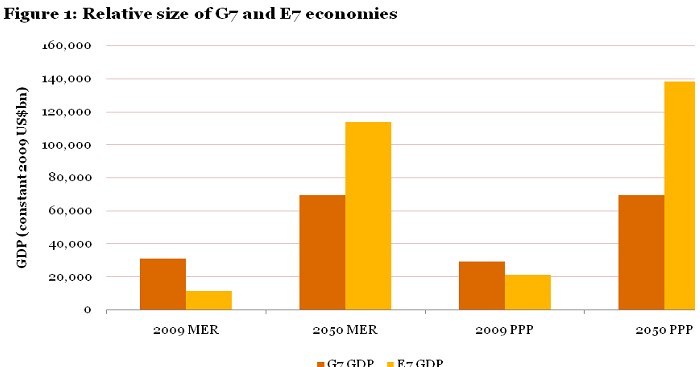

Պատկեր 1

G7-ի և E7-ի տնտեսությունների հարաբերական չափսերը

Այսօրվա դրությամբ շուկայական փոխարժեքի տեսանկյունից E7-ը կազմում է G7-ի 36%-ը և գնողունակության հավասարության 72%-ը (Պատկեր 1)։

Ստորև կդիտարկենք ՀՆԱ-ն ըստ գնողունակության հավասարության, իսկ այնուհետև կանցնենք ՀՆԱ-ին՝ ըստ շուկայական փոխարժեքի։ Վերջում կհամեմատենք գնողունակության հավասարության և շուկայական փոխարժեքի տվյալներն ավելի մանրամասն և կտեսնենք, որ եթե համեմատենք ՀՆԱ-ն ըստ շուկայական փոխարժեքի, այլ ոչ թե ըստ գնողունակության հավասարության, ապա այն ժամկետները, երբ E7-ի առանձին տնտեսություններ կանցնեն G7-ի առանձին տնտեսություններին, ավելի ուշ են վրա հասնելու։

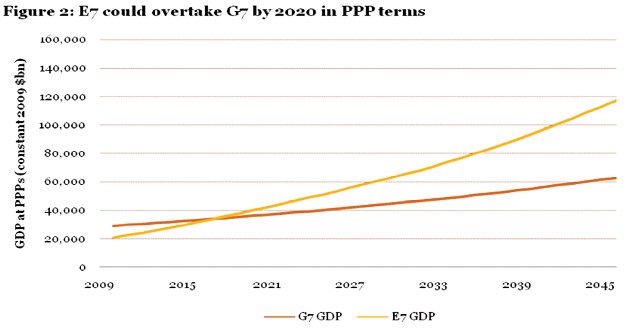

Պատկեր 2

2020թ. E7-ը կարող է անցնել G7-ին ըստ գնողունակության հավասարության

ՀՆԱ-ն ըստ գնողունակության հավասարության կանխատեսումների

Պատկեր 2-ից երևում է, որ.

- E7-ի և G7-ի երկրների միջև վերջին տարիներին տեղի ունեցող զուգամիտումն ավելի է արագացել համաշխարհային ֆինանսական ճգնաժամի պատճառով։ 2007-ին ընդհանուր ՀՆԱ-ն ըստ գնողունակության հավասարության մոտ 60%-ով ավելի էր, քան E7-ի ՀՆԱ-ն։ 2010թ. տվյալներով՝ այդ ճեղքվածքը նվազել է և դարձել ընդամենը 35%:

- Տարբերության նվազման այս գործընթացը շարունակվելու է հաջորդ տասնամյակում ևս. մինչև 2020թ. E7-ի ՀՆԱ-ն ըստ գնողունակության հավասարության կարող է գերազանցել G7-ի ընդհանուր ՀՆԱ-ն, չնայած ցանկացած տարբերություն լինելու է նման կանխատեսումներում առկա թույլատրելի սխալի շրջանակներում։

- 2020-2030թթ. առաջ անցնելու գործընթացը, ամենայն հավանականությամբ, շարունակվելու է, որտեղ E7-ի կանխատեսվող ՀՆԱ-ն շուրջ 44%-ով գերազանցելու է G7-ի ՀՆԱ-ն ըստ գնողունակության հավասարության։ Դրանից հետո այդ ճեղքվածքի աճի միտումները շարունակվելու են, և 2050թ. գնողունակության տեսանկյունից E7-ը մոտ երկու անգամ ավելի մեծ է լինելու G7-ից։

E7-ի աճը հիմնականում կխթանեն Չինաստանն ու Հնդկաստանը, չնայած առաջինի աճը կդանդաղեցվի աշխատուժի ավելի ցածր աճի պատճառով, որը պայմանավորված է «մեկ երեխա ունենալու» քաղաքականությամբ։ Հնդկաստանի աճի տեմպերը կպահանվեն բարձր մակարդակի վրա։ Չնայած Չինաստանի աճը կդանդաղի, այն կանցնի ԱՄՆ-ին և կդառնա աշխարհի խոշորագույն տնտեսությունը մինչև 2020թ. (հիմնված ՀՆԱ-ն՝ ըստ գնողունակության հավասարության հաշվարկների վրա)։

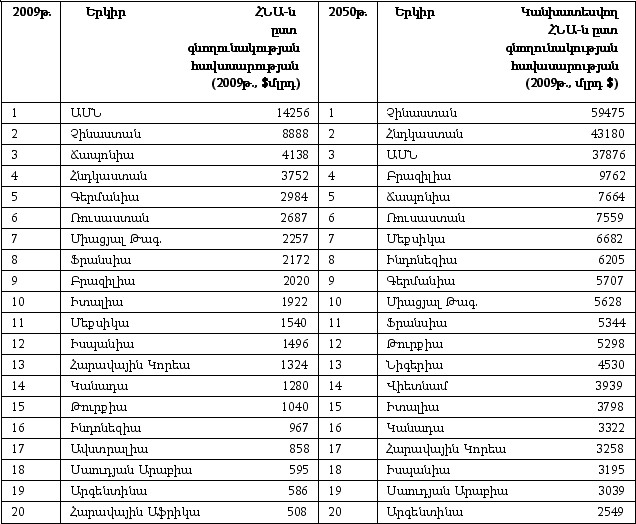

Աղյուսակ 1-ը ցույց է տալիս ՀՆԱ-ի՝ ըստ գնողունակության հավասարության կանխատեսումների ընդհանուր պատկերը 2050թ. համար: Ամենանկատելի փոփոխությունները 2009թ. համեմատ կապված են այն բանի հետ, որ Չինաստանը և Հնդկաստանը զբաղեցնում են առաջին երկու տեղերը` առաջ անցնելով ԱՄՆ-ից: Մյուս նկատելի փոփոխությունն այն է, որ ըստ գնողունակության հավասարության ՀՆԱ-ի գծով Բրազիլիան առաջ է անցնելու Ճապոնիայից: Բացի այդ, զգալի աճ կարող է ունենալ Ինդոնեզիան` բարձրանալով 8-րդ հորիզոնական:

Ըստ կանխատեսումների՝ Հարավային Աֆրիկան և Ավստրալիան 2050թ. լքելու են գնողունակության հավասարության տեսանկյունից առաջին 20 երկրների ցուցակը, մինչդեռ Նիգերիան և Վիետնամը կարող են մտնել այդ երկրների մեջ, համապատասխանաբար զբաղեցնելով 13-րդ և 14-րդ տեղերը (ենթադրվում է, որ նրանք կշարունակեն աճին միտված քաղաքականությունը):

Ըստ կանխատեսումների՝ 2050թ. Միացյալ Թագավորությունը, որպես բավական զարգացած տնտեսություն, կնահանջի ՀՆԱ վարկանիշային աղյուսակում, սակայն կպահպանի տեղը առաջին տասնյակում:

Աղյուսակ 1

ՀՆԱ- ըստ գնողունակության հավասարության

Աղբյուրը՝ World Bank estimates for 2009, PwC model estimates for 2050

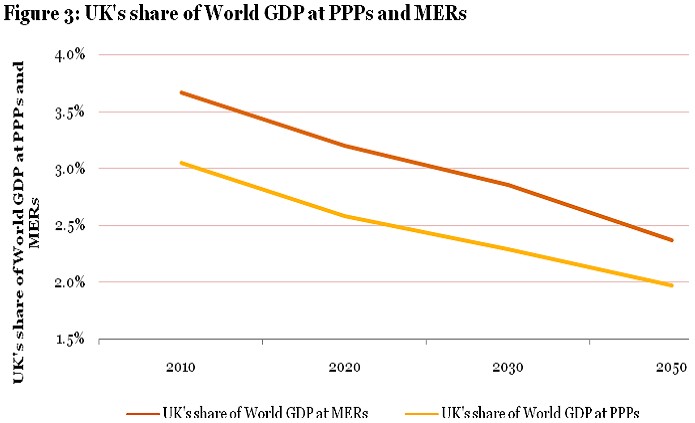

Պատկեր 3

Միացյալ Թագավորության չափաբաժինը ՀՆԱ-ում՝ ըստ գնողունակության հավասարության և շուկայական փոխարժեքի

Ըստ կանխատեսումների՝ Միացյալ Թագավորության չափաբաժինը, եվրոպական այլ խոշոր տնտեսությունների նման, համաշխարհային ՀՆԱ-ի մեջ հետզհետե նվազելու է առաջիկա 40 տարիներին: Պատկեր 3-ը ցույց է տալիս տվյալ ժամանակահատվածում Միացյալ Թագավորության չափաբաժնի հետզհետե նվազումը ՀՆԱ գնողունակության հավասարության գծով: Նման միտում կարող է նկատվել նաև շուկայական փոխարժեքի գծով, ինչի ընթացքում այս երկու գծերի միջև տարբերությունը նվազում է (շուկայական փոխարժեքը դանդաղ զուգամիտվում է գնողունակության հավասարության ցուցանիշներին)։

Միացյալ Թագավորությունը կարող է բարելավել ցուցանիշները, եթե կարողանա լիովին օգտվել այն հնարավորություններից, որոնք ընձեռում են արագ զարգացող շուկաները: Այսօրվա դրությամբ Միացյալ Թագավորությունը հիմնական շեշտը դրել է ԱՄՆ և ԵՄ արտահանման վրա, մինչդեռ արտահանվող ապրանքների միայն փոքր չափաբաժինն է գնում դեպի BRIC (ընդամենը 7%1, եթե նույնիսկ Հոնկոնգը Չինաստանի մաս համարենք, համարյա այնքան, որքան 2009թ. ՄԹ-ն արտահանում էր Իռլանդիա): Եթե հնարավոր լինի հասնել առևտրի և ներդրումների աճի Միացյալ Թագավորության և E7-ի երկրների միջև, Միացյալ Թագավորության տնտեսությունը և սպառողները կկարողանան օգուտ ստանալ զարգացող տնտեսությունների արագ աճից և ավելի լավ ցուցանիշների հասնել, քան ցույց է տրված մեր կանխատեսումներում, չնայած Միացյալ Թագավորությունը չի կարողանա այնպիսի աճի տեմպեր պահպանել, ինչպես զարգացող տնտեսությունները:

1Գերմանիայից BRIC երկրներ արտահանման համապատասխան չափաբաժինը 2009թ. կազմում էր 10%՝ նկատի ունենալով դեպի Չինաստան և Ռուսաստան արտահանման ծավալների համեմատաբար արագ աճը, մասնավորապես՝ վերջին տարիներին

http://www.pwc.co.uk/economics

«Գլոբուս Էներգետիկ և տարածաշրջանային անվտանգություն», թիվ 2, 2011

դեպի ետ